如果您经已对HARPTA 和 FIRPTA 十分熟悉,并且只是想得知如何避免税务陷阱,请向下滚动至本末「税务局声称拖欠预扣税!」查看真实案例汲取经验和教训,以防止陷入麻烦。

如果您并不熟悉 HARPTA 和 FIRPTA,请继续阅读:

无论您住在哪里或来自哪里,购买夏威夷房地产都很简单。但当出售房产时,不同居住地的处理就会有所不同。 如果出售房产时并非居住在夏威夷,则可能需要缴纳预扣税。

多年来,夏威夷州和联邦政府都曾因州外和国外的业主出售其夏威夷房产而未有缴纳资本利得税而蒙受损失。

因此制定了 HARPTA(夏威夷房地产税法)和 FIRPTA(外国投资房地产税法),以防止税收流失。

其他州,例如California (加利福尼亚州) 也有类似的预扣州税法。 这并非夏威夷独有的做法。

预扣税法不会取代或增加实际应缴纳的资本利得税,此机制只是预扣高于实际应缴税款,目的是防止卖家在没有缴纳税款的情况下逃之夭夭。

从技术上而言,买方有责任确保卖方的预扣税被邮寄到税务局。 但实际上,根据标准夏威夷房地产购买合同的 P-1 和 P-2 条款,托管公司会从卖方的收益中扣除并将资金发送予税务局。

HARPTA

如果您在出售夏威夷房产时并非居于夏威夷,则 HARPTA 适用。

HARPTA 是夏威夷州法律(夏威夷修订法案第 235-68 条),要求预扣销售价格的 7.25%(并非收益)(2018 年之前为 5%)

卖方必须向买方提供 N289 表格宣誓书,证明卖方居住地。

如卖方证明他/她符合以下条件,则可免缴 HARPTA 预扣税:

- 夏威夷居民个人或公司(包括外籍居民),以及

- 夏威夷纳税人,包含卖家的住址和纳税ID 号。

HARPTA 预扣税要求的其他例外情况:

- 如卖方没有通过销售实现收益或损失,例如 第1031章 交换,或;

- 如该房产在出售前一年用作卖方的主要住所,且售价为 30 万美元或以下,或;

- 如卖方是一家注册在夏威夷开展业务的州外公司,并且目前正在缴纳 HI 税。

进行托管后,卖方亦可立即向税务局提交申请表 N-288B,以申请「豁免」或「调整」预扣税:

- 如果卖方能够证明他或她不会从销售中获得任何收益。 或;

- 收益不足以支付所需的预扣税。

税务局最多可能需要 10 个工作日来处理和批准 N-288B 申请。 如果在交付前未获得税务局批准,则托管机构必须将预扣税款发送至税务局。

卖方 HARPTA 预扣税退款:

交付后,卖方可以提交:

- 用于暂定预扣税退款的 N-288C 表,但前提是尚未提供 N-15 表。

- N-15 年度州税申报表(如有)。 即使卖方已提交表格 N-288C,卖方也必须提交表格 N-15 以进行纳税年度调整。

大多数 HI 退税需要 4-8 周,少数需要长达 16 周。 所有带有提交说明的 HARPTA 表格均可在此处获取。

FIRPTA

如果在出售夏威夷房产时并非住在美国,则 FIRPTA 适用。

FIRPTA 是一项联邦法律(26 U.S.C. sec. 1445),要求预扣销售价格(不是收益)的 15%。 (2016 年 2 月 16 日前为 10%)。

FIRPTA 不包含在 HARPTA 预扣税中。

卖方必须向买方提供一份宣誓书,证明卖方居住地。

当卖方证明他/她符合以下条件时,卖方可免除 FIRPTA 预扣税:

- 美国居民或公司(包括外籍居民),以及

- 美国纳税人,包含卖方的住址和纳税ID 号。

FIRPTA 预扣税要求的其他例外情况:

- 如卖方是一家在美国注册开展业务的境外公司,并且目前正在缴纳美国税款。根据法案 897(i),证明必须包括美国税局的确认副本,或;

- 如买方打算在交付日后的未来 2 年内将该房产作为其主要居所,则需付的 FIRPTA 预扣税将减少如下:

a.) 对于售价在 $300,001 至 $1百万之间的房产,收取销售价格的 10%。

b.) 售价不超过$300,000 美元的房产售价的 0%。

进行托管后,卖方还可以立即提交 IRS 表格 9299-B 并申请预扣税凭证。 卖方必须在截止日期之前书面通知买方已申请证书。 在下列情况下,税局可能会批准「豁免」或「调整」预扣税:

- 卖方免征美国税款,或适用不承认待遇。

- 卖方的最大纳税义务小于需要预扣的税款。

- 卖方根据特殊分期付款销售规则进行销售。(Rev. Proc. 2000-35 第 7 条允许减少预扣税)

- 所得款项将不足以支付所需的预扣税。

- 卖方与美国税局 (IRS) 签订缴税协议。

IRS 通常会在提交 8288-B 申请后 90 天内回复「扣缴证明」或「拒绝信」。 有时 IRS 需要长达 6 个月的时间处理。

在截止日期之前签发的预扣税凭证即减少预扣税或无需预扣税。 截止日期之前的拒绝信即必须在截止日期后 20 天内向 IRS 支付预扣税。

如申请表格 8288-B 在截止日期之前提交给 IRS,但在截止日期之前仍未收到 IRS 回复,则托管应暂时扣留并等待 IRS 回复后再进行付款。 一旦 IRS 发出证明或拒绝信,则必须在 IRS 答复日期后 20 天内向 IRS 支付相关的预扣税。

当需要 FIRPTA 预扣税时,买方填写表格 8288,并为每个已预扣税款的卖方填写 8288-A。 托管将预扣税款连同填写完整的 8288 表以及 8288-A 表的 A 和 B 副本一起邮寄至税务局。 买方保留副本 C 作为记录。 IRS 会将盖章的 8288-A 表 B 副本邮寄给卖家。

卖方 FIRPTA 预扣税退款:

向 IRS 支付预扣税后,卖方可以提交:

- 对于暂定提前退税,如果预扣金额超过最高纳税义务,但前提是尚未提供美国所得税申报表(例如表格 1040NR 或 1120-F)。 卖家必须先取得预扣税凭证才能申请提前退款。 没有特定的表格,但提前退款申请必须在单独的编号段落中包含以下内容:

- 卖方的姓名、地址和美国纳税ID 号;

2. 根据美国税局的预扣税凭证应扣缴的金额;

3. 预扣金额(表格 8288-A 第 2 框,必须附上副本);

4. 需要退还的金额。

卖方必须将预扣税凭证和/或提前退款申请邮寄至:Ogden Service Center, PO Box 409101, Ogden, UT 84409

- 美国所得税申报表 1040NR 或 1120-F,并附上盖章的表格 8288-A,以获得任何预扣税款的抵免。 即使卖家已经申请提前退款,卖家也必须提交 1040NR 或 1120-F 进行纳税年度调整。

大多数联邦退税约需要 90 天。 有些需要长达 6 个月的时间处理。 所有FIRPTA 表格及其填写说明均可在此处获取。

所有记录需保存 5 年

据一家托管公司表示,如卖方在出售后 180 天内搬走,卖方仍可能被视为居民并免于预扣税。

买方可以根据卖方对 FIRPTA 的「非外国人身份」证明和 HARPTA 的「夏威夷居民身份」证明。 但如买家得知证明为伪造,则有可能需要支付预扣税! 自销售日起,需将卖方证明存档至少 5 年。

美国税局 (IRS) 要求买家在购买时在 8288 表格上提供税号。 没有现有税号的外国买家必须申请 ITIN(国际税号)。 一些护照公证服务机构和具有CAA(认证受理代理)资格的当地CPA公司可以对外国买家的护照进行公证,并帮助买家获得ITIN。

只要外国买家不在美国产生收入,买家就不需要提交年度纳税申报表。 直到买家出售房产为止。

以上为基础知识,当中包括很多额外的技术细节。唯现实世界并不完美,当中有哪些方面可能会出问题?

税务局声称拖欠预扣税!

试想象当完成交易后数周,突然收到美国税局或夏威夷税务局的信件,声称您拖欠大笔款项,因为税局尚未收到所需的预扣税!

根据Hanlon (汉隆)的格言:「我们永远不应该将可以用无能或愚蠢来充分解释的事情归因于恶意。」

您需要致电托管公司并索取一份已兑现支票的副本,以证明预扣税款确实已邮寄至 IRS 或夏威夷税务局并已兑现。 将证据邮寄给提出请求的税务局,并希望他们能够弄清记录。 毕竟美国税局和夏威夷税务局都有可能出错。

我们都是人,都有机会出错,不仅是税务局。以下将分享三个真实夏威夷房地产交易案例,其中看似粗心的错失导致意想不到的后果。

我们希望您能避免税务陷阱

撰写此文的目的是为了让大家避免麻烦。 请务必咨询合资格税务专业人士以了解您的具体情况。 我们是专业房地产经纪,随时准备在您买卖房地产时提供帮助,但我们并非税务顾问。

三个真实案例:

1) 业主移居美国大陆,出售前出租其主要住宅,并在交付前提交 N-288C 而不是 N-288B。

业主希望先探究美国大陆的就业机会,再决定出售在夏威夷的主要住宅。 他将物业出租一年, 当租客搬出时,业主准备出售夏威夷的物业,以便可以在新工作附近购买下一个物业。

尽管业主/卖家在出售前将物业出租一年,但根据 IRC法案 121 资本收益豁免 – 免税仍然适用于个人报税最高 25 万美元(或已婚联合报税最高 50 万美元)的收益。 这是因为在出售前的五年期间,业主在其主要住宅中居住了至少两年,于出售前 2 年内亦并没行驶IRC法案 121豁免。

故此,此案例中的业主/卖家不需缴纳资本利得税。但卖家不再是夏威夷居民,税务局必须批准 HARPTA 豁免申请以避免预扣税款。

业主一般应提交带有原始湿签名的表格 N-288B(夏威夷房地产权益非居民人士处置预扣税凭证申请)以及表格 N-103(出售您的房屋)。 该申请需要证明文件,包括是次销售的预计成交声明。 最好的归档时间是在开始托管后立即进行。 税务局的批准最多需要 10 个工作日,并且必须在交易结束前获得。

但由于业主太忙,没有时间在托管期间邮寄完成的 N-288B 申请。 交付时,托管机构扣留了销售价格的 7.25% 并将其送往税务局。 业主/卖方决定在交付后立即提交 N-288C 表格,要求暂时退还 HARPTA 预扣税。 这适用于投资房地产,但税务局需要数周的时间来处理。

唯恐当您出售主要住宅时,不能在成交后同时使用表格 N-288C 与表格 N-103。

截止日期是年初。 由于无法在成交后立即申请暂定退款,下一次申请退款的机会是为非居民或部分年度居民提交 N-15 个人所得税申报表。

但要到明年年初才能提交 N-15!对于需等待一年才能取回 7.25% 预扣税退款有何感受?故此于出售物业并将所得购买新房时,需要周详计划。

汲取经验和教训,避免税务陷阱

如您有资格获得 HARPTA 豁免,需于托管期间尽早提交 N-288B,以防止交易结束时被扣留 HARPTA。交易结束后试图从税务局取回退款似乎是无限期的等待。

________________________________

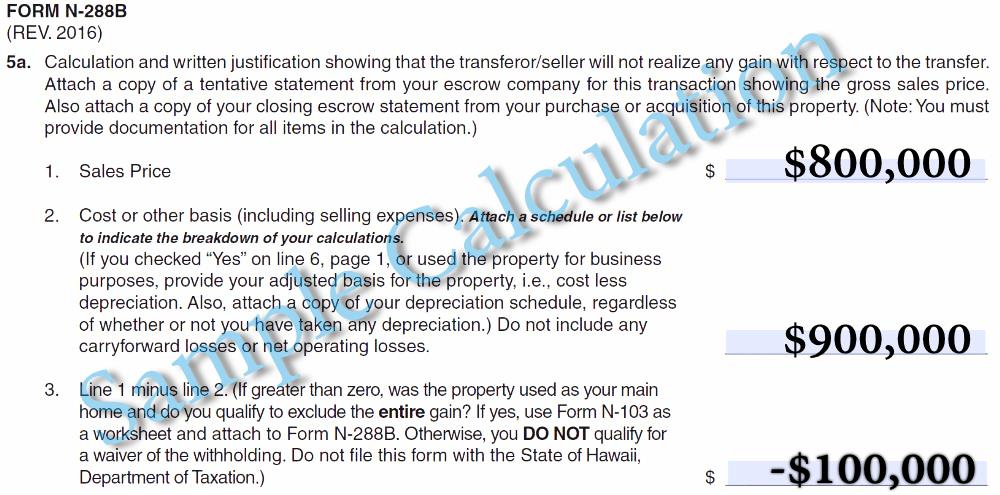

2)业主未正确计算「调整成本基础」或未提供证明文件。

一位州外业主以 1,030,000 美元的价格出售其出租房产。业主在 12 年前以 1,056,000 美元的价格购买该房产。 许多卖家可能会错误地认为这是没有任何应税收益的投资损失。 但是税务局需要批准 N-288B 表第 2 页上的损失计算。业主需要出示调整后成本基础的证据,包括可以申请的折旧。

我们代表买方,因此并不知道卖方如何填写表格或提交哪些证明文件。

我们得知的资料:

- 卖方有12年的折旧,将使其调整成本基础大幅减少。

- 卖方以普通邮件(!)由纽约邮寄表格 N-288B,而不是经隔夜联邦快递,因而需要额外几天的时间才能到达税务局。

- 在提交的表格中,卖方没有具体指示税务局通知挂牌房地产经纪。 因此,税务局以普通邮件将答复寄回纽约的业主。 除了 10 个工作日的审批流程之外,还额外花费了一周时间。

遗憾的是,税务局拒绝了卖方 HARPTA 豁免申请。 大约需要 4 周时间才能收到税务局的回复,导致成交日期不当延迟。

汲取经验和教训,避免税务陷阱

即使看起来似乎属于投资损失,但可能并非如此。

- 交由合资格税务顾问计算,将折旧包括在内,以及提交所有证明文件。

- 表格第 1 页需要填写「收取预扣税凭证的邮寄地址」,应加上:「当表格准备好时,请致电#XXX-XXXX 联系挂牌房地产经纪X。」 这样,当房地产经纪定期打电话核实文件收妥和审批进度时,税务局就有权与房地产经纪进行讨论,同时可在较短的托管期内节省宝贵的时间。

当然,精明的投资者可以选择使用 1031 交换来完全避免 HARPTA 预扣税。

3) 业主未提交或支付所需的 GET、TAT 和 OTAT。

有时,我们会接到业主的电话,表示正面对税务问题。他们要么正在被税务局审查,要么税务局拒绝退还 HARPTA 预扣税。税务局于处理 HARPTA 退款时,会查核多年来是否已支付任何所需的 GET/TAT/OTAT。

前段时间,一位居于美国大陆的业主交由女儿管理在夏威夷的数个房产,进行利润丰厚的 Airbnb 业务。 业主将租金交予女儿,而女儿则没有缴纳收入税。 多年后,女儿搬离夏威夷,业主在出售第一个房产后提交 N-288C 表格,以获得 HARPTA 退款。

税务局拒绝业主的退税申请,理由是缺少报税资料以及疑似少付 GET 和 TAT。 此外,税务局还对业主在夏威夷的所有出租房产进行全面审查,要求提供多年前的租赁记录和税务记录。

经过多年交涉,业主决定放弃退款!

我们不为税务局提供担保,当你不按时纳税而引起税务问题,我们也不收拾残局。 不要尝试与税务局交涉。 GET/TAT/OTAT 没有时效。 如果税务局怀疑您逃税,他们可能会要求您出示可追溯到石器时代的所有证明文件。 如果记录参差不齐,恐怕会惹上麻烦。

汲取经验和教训,避免税务陷阱

按时提交并缴纳适当的税款。 不要走捷径,然后抱怨税务局不合理。绝不能拖欠税款。